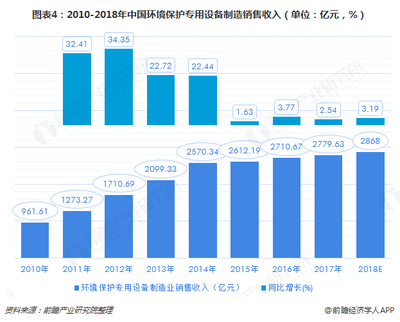

2018中國環保設備市場現狀及2020年發展趨勢前瞻

隨著中國生態文明建設的深入推進和污染防治攻堅戰的全面打響,環境保護專用設備制造業迎來了前所未有的發展機遇。2018年,中國環保設備市場在政策驅動、需求升級和技術創新的多重作用下,展現出蓬勃生機與巨大潛力,行業規模持續擴大,產業結構不斷優化。市場普遍預測,到2020年,中國環保設備產業產值有望突破10000億元大關,標志著行業進入一個全新的發展階段。

一、 2018年市場現狀:政策驅動與需求釋放并舉

- 政策環境持續利好:2018年是《大氣污染防治行動計劃》(“大氣十條”)第一階段收官之年,也是《水污染防治行動計劃》(“水十條”)、《土壤污染防治行動計劃》(“土十條”)深入實施的關鍵年份。國家層面相繼出臺多項政策法規,對工業污染源治理、城鎮污水和垃圾處理、黑臭水體整治、土壤修復等領域提出了明確要求和嚴格標準,直接催生了龐大的環保設備采購與更新需求。

- 市場需求結構升級:市場需求從單一的末端治理設備,向涵蓋監測檢測、過程控制、末端治理、資源化利用的全產業鏈設備拓展。特別是大氣治理領域,隨著超低排放改造從電力行業向鋼鐵、水泥、焦化等非電行業擴展,對高效除塵、脫硫、脫硝設備的需求旺盛。水處理領域,提標改造和農村污水治理市場打開,帶動了膜組件、一體化處理設備、智能水務系統等需求增長。固體廢物處理領域,垃圾分類的推行和“無廢城市”建設試點,推動了垃圾焚燒、餐廚垃圾處理、危險廢物處置等設備市場的發展。

- 產業集中度逐步提升:行業競爭加劇,擁有核心技術、資金實力和品牌優勢的龍頭企業通過兼并重組、技術創新,市場份額不斷擴大。中小企業則向“專精特新”方向發展,在細分領域形成特色優勢。產業區域集群效應明顯,長三角、珠三角、京津冀等地區形成了較為完整的環保設備產業鏈。

- 技術創新成為核心動力:物聯網、大數據、人工智能等新一代信息技術與環保設備加速融合,智能化、模塊化、高效節能成為產品發展方向。遠程監控、故障預警、精準控制等智能化功能日益普及,提升了設備的運行效率和可靠性。

二、 發展趨勢分析:邁向萬億產值的新征程

- 市場規模預測:到2020年產值達10000億元。這一預測基于幾個關鍵支撐因素:“十三五”環境保護規劃的各項硬性指標進入考核期,地方政府和企業治污壓力巨大,設備投資是完成指標的直接手段。環保督察常態化、嚴格化,倒逼污染企業加大環保投入。再次,環保投資主體日益多元化,PPP模式、綠色金融等為項目落地提供了資金保障。隨著“一帶一路”倡議的推進,中國環保設備“走出去”步伐加快,開拓了新的市場空間。

- 技術發展趨勢:

- 智能化與信息化深度融合:環保設備將不再是孤立的單元,而是融入智慧環保體系的感知終端和執行終端,實現數據采集、分析、決策和控制的閉環。

- 高效節能與資源回收并重:在滿足排放標準的降低設備能耗、回收有價值資源(如廢水中的重金屬、有機溶劑,廢氣中的熱能等)將成為設備設計的重要考量。

- 模塊化與標準化設計:為適應不同規模、不同場景的治理需求,模塊化設計能夠實現快速部署和靈活配置,降低成本,提高普適性。

- 新材料與新工藝應用:耐腐蝕、耐高溫、抗老化的新材料,以及3D打印等新工藝,將提升設備性能和使用壽命。

- 市場熱點領域:

- 非電行業大氣治理:鋼鐵、水泥、玻璃、陶瓷等行業的超低排放改造將是未來兩年最大的市場增量之一。

- 農村環境綜合治理:農村生活污水和垃圾處理設備市場空間巨大,適合農村特點的小型化、低成本、易維護設備需求迫切。

- 土壤及地下水修復:隨著調查評估的深入和修復試點項目的展開,相關專業設備(如原位熱脫附、土壤淋洗、地下水處理設備)市場將啟動。

- 環境監測設備:網格化監測、在線監測、溯源分析等要求推動監測設備向更精密、更快速、更聯網的方向發展。

- 固體廢物資源化:尤其是建筑垃圾、大宗工業固廢的資源化利用設備,符合循環經濟理念,前景廣闊。

- 面臨的挑戰:盡管前景樂觀,行業仍面臨核心技術(如高端膜材料、精密傳感器、高效催化劑等)對外依存度較高、低價惡性競爭擾亂市場秩序、部分設備運行效果不穩定、售后運維服務能力不足等挑戰。

結論:2018年的中國環保設備市場,在嚴峻的環保形勢和堅定的政策決心下,夯實了快速發展的基礎。展望2020年,邁向萬億產值的道路上,行業將更加注重技術創新驅動與市場需求導向的結合。只有那些能夠提供高效、智能、可靠的整體解決方案和設備產品的企業,才能在激烈的市場競爭中脫穎而出,助力打贏污染防治攻堅戰,并為全球環境治理貢獻中國技術與中國方案。

如若轉載,請注明出處:http://www.qkeiaen.cn/product/49.html

更新時間:2026-01-07 03:07:20